水水您好 這個保險是只要繳四年? 之後就不用繳 你只要沒有贖回錢可以繼續擺上銀行並且會一直升值吧!

這有幾個問題

第一 你贖回的時候多給你的金額 要小心不要被通膨吃掉了 畢竟錢要擺放好幾年 物價又一直在漲

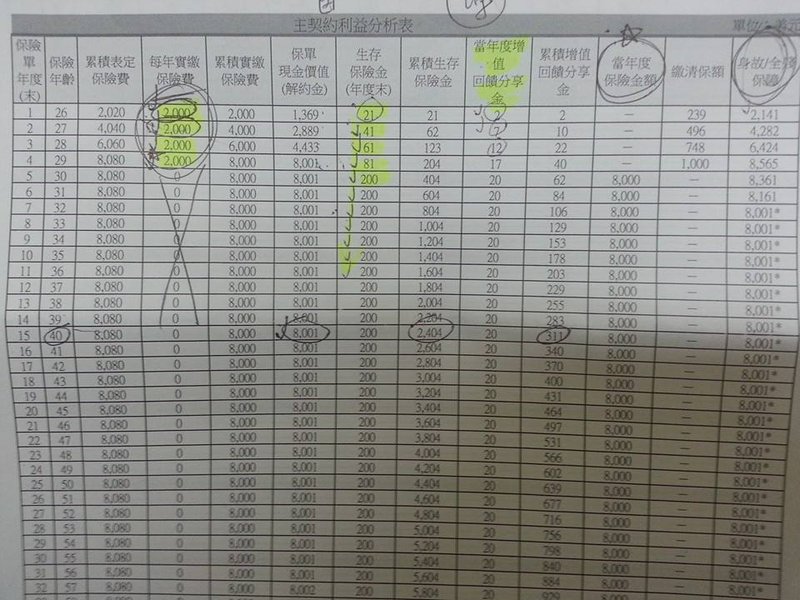

第二 你最好用IRR算一下年利率 跟普通銀行的定存比一下 一般銀行定存可以到1.4% (合庫和台企都有)左右如果你的IRR算出來有超過1.4%再來考慮

千萬要小心銀行給你的利率 他們提供的通常不是"年利率"

IRR的算法估狗一下就有教 非常簡單10分鐘就可以上手 我也是數學白癡

老實說這類的外幣存款保險通常會比台幣存款的保險利率會高一點

你要先了解 你是想要投資還是要存款或是要保險

如果你是要投資 可以不用想了

如果你是要存款 那你也可以放棄了 存款找一般銀行定存來的更好 怎麼說呢! 定存時間最長也才三年 最少一

年如果你真的有急用的話 金錢比較不會被綁住 但是如果是用保險的方式通常會綁6年 這時間

說長不長 說短不短 你要保證你在這六年 都能持續繳納 並且不會有急用到這筆錢的時候

如果你是要保險 那可以"稍微"考慮 但如果你已經有其他保險的話 就算了吧!!

這類的保單 通常都只有保重大疾

病傷殘很嚴重之類的 平常不是很實用

但如果你沒有任何保險又沒有能力去負擔其他保險金額 就可以考慮

所以這類存款的保單 利息大都不會比定存好 他唯一的好處是 可以在存款之餘還有一點點的人生保障

不過也是有利息很好的 前陣子看到一張保單算一算年利率有2% 不錯吧!!

但是他每年要繳20萬 一共六年

所以嚕!! 也不是說這類保單不好 一切看你的需求 畢竟可以花不多的錢計可以存款又有一點的保障

一切見仁見智 這是我的一點看法 不一定符合每個人的觀點