- 未分類

- 心情抒發

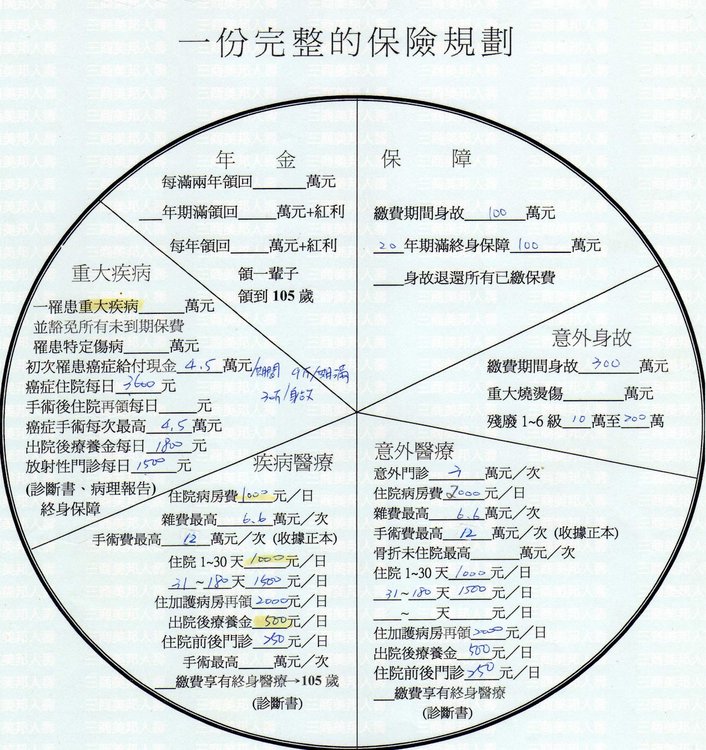

請大家給我意見吧!--關於我和老爺的保險

我們的保險業務員,來向我們拉保險,他說,他建議我們將手上所有的手術或醫療的附約都停掉,然後買終身醫療保險!

她講的不是沒有道理,因為附約只能買到75歲,但是終身醫療卻可以保到掛點的那一天!可是相對來說,保費就高的嚇人!以我和老爺的年紀:40歲和37歲,我們兩個人的保費一年要多繳將近八萬!

我想請問大家,有買終身醫療的人和沒買終身醫療的人,你們的想法是什麼?可以給我參考一下嗎?

PS:我有一個朋友,他是醫生,他說他沒買終身醫療,他說自己想辦法存錢(買房子或基金),然後生病時拿那筆錢去就醫就好了,何必繳這麼多的保費?.....有時不得不說,醫生的腦子真的和一般人不一樣!

加入最愛

檢舉文章

Line分享

FB分享